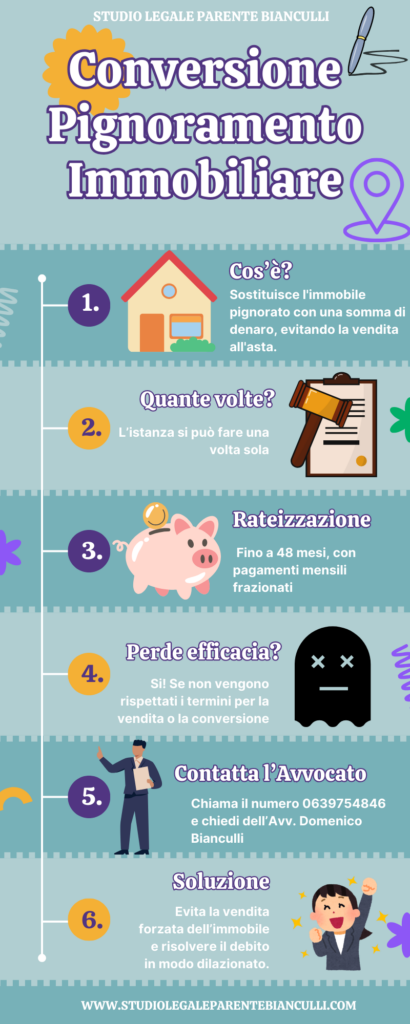

Quando un debitore si trova di fronte a un pignoramento immobiliare, la sua situazione economica può sembrare senza via d’uscita. Tuttavia, esiste un meccanismo legale che offre un’alternativa alla vendita forzata del bene: la conversione del pignoramento immobiliare. Questa procedura, regolata dall’art. 495 del Codice di Procedura Civile, consente al debitore di sostituire il bene pignorato con una somma di denaro pari al debito, incluse spese legali e interessi. Ma come funziona esattamente questo strumento e quali sono i benefici per il debitore?

Come Funziona la Conversione del Pignoramento Immobiliare?

Il meccanismo della conversione permette al debitore di evitare la vendita del proprio immobile. Questa procedura è particolarmente utile quando il valore dell’immobile è superiore rispetto al debito da saldare, in quanto evita la svalutazione del bene che inevitabilmente si verifica durante la vendita all’asta. Come funziona la conversione del pignoramento immobiliare?

Il debitore, per ottenere la conversione, deve depositare presso il tribunale una somma di denaro pari al valore del debito, comprensivo di interessi e spese legali. Il giudice dell’esecuzione può concedere la rateizzazione del pagamento residuo in comode rate mensili, fino a un massimo di 48 mesi. In questo modo, il debitore ha la possibilità di dilazionare il pagamento del debito, conservando la proprietà del proprio immobile.

Un aspetto fondamentale è il calcolo degli interessi nella conversione del pignoramento. Gli interessi vengono calcolati sulla somma dovuta e devono essere versati insieme alla somma principale. Questo calcolo è cruciale per determinare l’importo complessivo del debito e per evitare contestazioni da parte del creditore.

Quante Volte Può Essere Richiesta la Conversione?

Un punto importante da considerare è la frequenza con cui il debitore può richiedere la conversione del pignoramento. In generale, la legge consente al debitore di presentare un’istanza di conversione solo una volta. Questo è stabilito per evitare che il debitore utilizzi la conversione come un modo per ritardare la procedura esecutiva.

Tuttavia, ci sono delle eccezioni. Quante volte può essere avanzata l’istanza di conversione del pignoramento? In alcuni casi particolari, come un errore nella stima del debito o la scoperta di nuove prove, è possibile richiedere una seconda conversione. Tuttavia, il giudice ha la facoltà di decidere se accettare o meno questa seconda istanza.

La legge è piuttosto chiara in merito: il debitore deve agire tempestivamente e presentare la domanda in modo corretto fin dal primo tentativo. Errori nel calcolo del debito o nel rispetto dei termini possono comportare il rigetto dell’istanza, con la conseguente ripresa della vendita forzata.

Pignoramento Immobiliare e Conversione presso Terzi: Un Parallelo Importante

Sebbene il pignoramento immobiliare sia il più comune, esiste anche un altro tipo di pignoramento, noto come pignoramento presso terzi. Questo avviene quando il creditore pignora beni che sono nelle mani di una terza parte, come ad esempio il datore di lavoro o una banca. Anche in questo caso, esiste la possibilità di richiedere la conversione.

Come rateizzare un atto di pignoramento presso terzi? Anche per il pignoramento presso terzi, il debitore può richiedere la rateizzazione del debito. Questa può essere concessa dal giudice, purché venga rispettata una quota massima di prelievo, che solitamente corrisponde a un quinto (1/5) del reddito del debitore. Nei casi di particolare difficoltà economica, il giudice può concedere anche una frazione inferiore, come un sesto (1/6).

Questa rateizzazione permette al debitore di dilazionare il pagamento del debito senza subire la perdita immediata di somme ingenti, ma deve essere gestita con attenzione. Il mancato rispetto dei termini di pagamento può comportare la revoca della rateizzazione e il prosieguo dell’esecuzione forzata.

Quando Perde Efficacia il Pignoramento Immobiliare?

Uno degli aspetti più rilevanti del pignoramento immobiliare è che, come ogni procedura legale, ha una durata limitata nel tempo. Quando perde efficacia il pignoramento immobiliare? Se non vengono compiuti determinati atti entro un certo periodo, il pignoramento perde automaticamente efficacia.

Secondo l’art. 497 c.p.c., se non si procede con l’aggiudicazione o la vendita dell’immobile entro 90 giorni dalla richiesta di vendita o assegnazione, il pignoramento può essere dichiarato inefficace. Questo termine è stato fissato per evitare che le procedure esecutive si protraggano per anni, lasciando i beni dei debitori in un limbo giuridico.

Inoltre, il pignoramento può perdere efficacia se il debitore non rispetta i termini di pagamento stabiliti per la conversione. In tal caso, la conversione viene revocata e l’immobile torna ad essere oggetto di vendita all’asta.

Un altro fattore da considerare è la nota di precisazione del credito. Il creditore può presentare questa nota per indicare l’importo esatto del debito, aggiornato al momento dell’istanza. Se il debitore non versa la somma precisata entro i termini, la conversione non sarà concessa e il pignoramento riprenderà il suo corso.

Guida Pratica per la Conversione del Pignoramento Immobiliare nel 2024

Alla luce delle nuove normative e degli aggiornamenti per il 2024, è essenziale comprendere i passaggi pratici per richiedere la conversione del pignoramento immobiliare e rateizzazione. Ecco una guida passo-passo:

Presentazione dell’istanza: Il debitore deve presentare un’istanza al giudice dell’esecuzione, specificando l’importo che intende versare per ottenere la conversione del pignoramento. Questo importo deve includere il capitale dovuto, gli interessi e le spese legali.

Versamento del quinto del debito: Il debitore deve versare immediatamente una somma pari a un quinto (1/5) del debito totale. Questo pagamento iniziale è fondamentale per poter ottenere la rateizzazione del restante 4/5.

Calcolo degli interessi: È necessario effettuare un calcolo preciso degli interessi maturati sul debito. Questi interessi devono essere versati insieme al debito principale e sono calcolati in base al tasso legale stabilito per il 2024.

Rateizzazione: Una volta versata la prima parte del debito, il debitore può richiedere la rateizzazione del saldo residuo, che può essere esteso fino a un massimo di 48 mesi.

Rispetto dei termini: È fondamentale rispettare i termini di pagamento stabiliti dal giudice. Il mancato rispetto di tali termini può comportare la revoca della conversione e la ripresa della procedura esecutiva.

Seguendo questi passaggi, il debitore può ottenere la conversione del pignoramento immobiliare e preservare il proprio immobile. Tuttavia, è essenziale agire con precisione e tempestività per evitare il rigetto dell’istanza.

La conversione del pignoramento immobiliare rappresenta una soluzione valida e vantaggiosa per i debitori che si trovano di fronte a una procedura esecutiva. Permette di evitare la vendita forzata del bene e di gestire il debito in modo più flessibile, tramite rateizzazione e dilazione dei pagamenti. Tuttavia, è fondamentale comprendere appieno i meccanismi di questa procedura e rispettare i termini stabiliti dal giudice per evitare che la conversione venga revocata.

Nel 2024, la conversione continua ad essere uno strumento cruciale per chi si trova in difficoltà economiche, ma la sua corretta applicazione richiede una conoscenza approfondita delle normative e dei tempi previsti dalla legge.